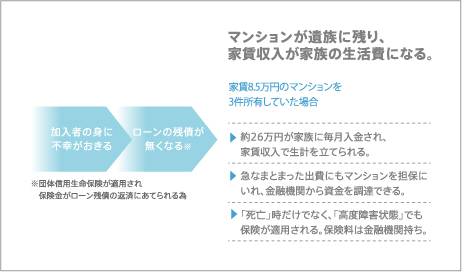

マイホームを購入経験のある方で、あれば良く知っているであろう通称『団信』(団体信用生命保険)を活用 することにより、マンション経営が生命保険となります。

世の中では、親の保険金で生活できる=お金持ちの家庭というイメージがあります。

それもそのはずで、多額の保険に入るには多額の掛金が必要になるからです。図にもあるように保険金額が高額になるにつれ一般家庭には重い出費になります。

掛捨てタイプの生命保険であれば掛金は抑えられるものの、加入者に何も無ければ全て無駄なお金になってしまいます。

その点マンション経営であれば、裕福な生活が送れるとまではいきませんが、一時的な収入ではなく毎月毎月の収入になり、所有している限りそれが続くので永続的に生活のサポートをしてくれます。

又、複数件所有していれば『家賃収入だけで生活』というのも現実的に起こりうります。そして、不動産資産というものはとても価値のある物で、不動産を担保にお金を借りることもできたりします。思いがけない急な出費にもそうやって対処することができます。