所得税法第69条の損益通算を適用し、マンション経営に係る経費を給料収入と合算することができます。

ですから、マンション経営で、得た収入よりも、それに係る経費が上回れば赤字所得となり確定申告することにより、所得税の還付が受けられます。

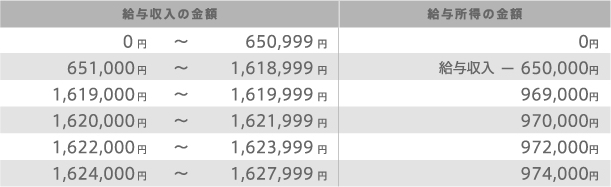

①所得金額の算出※平成27年時点

0円~1,672,999円までの方

0円~1,672,999円までの方〈給与収入÷4(千円未満切り捨て)円を a として〉

6,600,000円~の方

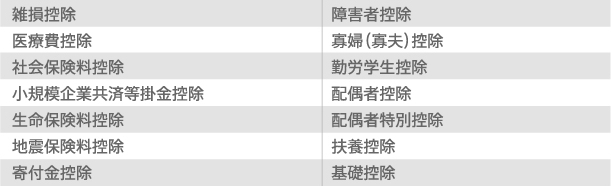

②所得控除

所得控除になるもの

③課税所得金額

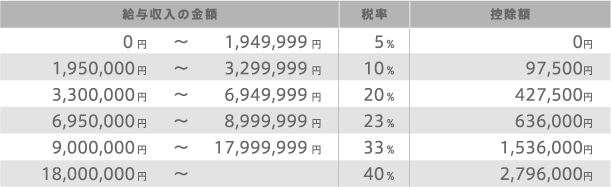

④所得税の算出

上記のように住民税が算出される為、マンション経営において赤字所得が出た場合赤字所得が出た分だけ課税対象額が引き下げられ、引き下がった金額で所得税が算出されるので、所得税が安くなります。尚、これには毎年、手続(確定申告)が必要となります。

そして安くなった分の税金はお客様の口座に、税金還付という形で直接振り込まれます。住民税も理屈は同じで、課税対象額が下がるので住民税が安くなります。

ただし、申告をした翌年度から徴収額減になるだけで、現金還付は受けられません。